�\Մ���خa��˾��ο����Ŀ��r

���ٙ�Ŀ�����خaՓ�� �l�����ڣ�2011-01-21 17:44 ��ȣ�

������ժҪ������Փ���خa�Ŀ���OӋ�A�Ρ�ʩ����ʩ�A�κͿ����A�ε���r���Ʒ���

�������P�I�~���ɱ�����r����

�����ɱ������Ϳ���ֱ���Pϵ�����خa�_�l��I���_�l�ɱ����������g��������óɱ������Pϵ�����خa��I������Ͱlչ�����ÿһ�����خa��I������ҕ�ɱ����ƣ�����͌��ڽ��O�Ŀ�����A������M�гɱ������Ϳ����M��̽ӑ

����

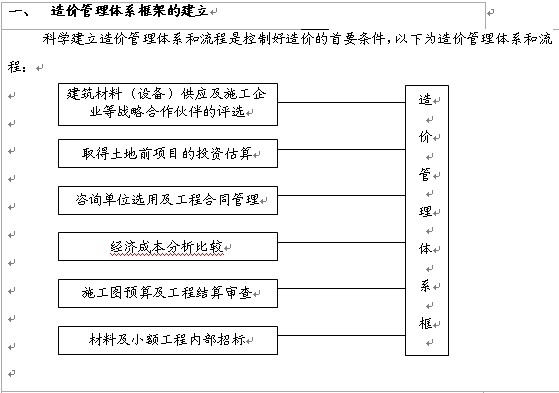

����һ�� ��r�����wϵ��ܵĽ������� ����

�����ƌW������r�����wϵ�������ǿ��ƺ���r����Ҫ�l����������r�����wϵ�����̣�

��������������r�ڵخa�Ŀȫ�^�̿��Ƶķ�����

�����Ĺ�����r���ƵĻ���ԭ���ρ��������^���ƾ���ָ�О����w�鱣�C��׃���l�����F��Ŀ�ˣ��������ȔM����Ӌ���͘˜ʣ�ͨ�^���N�����������،����ڌ�ʩ�аl���ĸ��N���Hֵ�M�Ќ��ȣ��z�顢�O���������ͼm�����^�̡�ȫ�^�̷֞飺��ǰ�����к��º������A������ǰ���ƞ��������ĿՓ�C���OӋ�A�Σ�һ��Ӱ�ռ��Ͷ�Y��65%-75%������Ҫ�ذ�����������������ؔ������Ϣ�����g���M���͕r�g�ȡ����ƵĠ�B�DŽӑB�ġ�

����һ����ǰ�����A�����ĿՓ�C���OӋ�И��A�Ό��Ŀ��r�Ŀ���

����1.�ګ@������֮ǰ��Ͷ�Y���Ѹ���Ҏ��Ҫ���ь�ԓ�؉K�M�и����A�������ڹ����M�õ��A�����ɞ��õ����غ��M�����~�OӋ�������������̵��A���M��һ���������˾��������ƹ��̛Q��ͮ�����ԃ��˾�e�۵��Y�Ϟ���A���ٸ���ԓ�Ŀ��ˮ��������|����߅�h���������A����ͨһƽ���M�á��o�Q�ߌ��ṩ�������µĔ������Ա��CͶ�Y�M�õĜʴ_���_�����m�A�εČ�ʩ��

����2.�OӋ�A�ε���r���ƣ��@���A���ǛQ��ռ�ĿͶ�Y�����^��Ľ����M�õ���Ҫ�h�����OӋ�Q���˹�����r��һ���OӋ�����ö����A�㡢�Y��ȵ�ֻ����Ӌ���^�̶����ܸ�׃��r������OӋ���HҪ�����M�㹦��Ҫ��߀Ҫ��������������ȵĽ��ͳɱ����OӋ��λ������������������l�������ѹ�����r������λ����Ҫ���OӋ�İ�ȫ�ɿ������^���ã������_�l�̾ͱ���ڱ��C��ȫ���ܵ�ǰ���������“���~�OӋ”�ĸ��һ����f���OӋ�A�ο������ƹ�����r��30-35%�����_���@���˜�Ҫ�������ĕr�g�;�������ͣ�Č��D���M�Ѓ����ͼ������Ķ������Ժ̵�׃�����x��һ���н����OӋ��λҲ�Ƿdz���Ҫ�ġ�

����3.�����И˺ͺ�ͬ�ĺ�ӆ���@���A��Ҳ�dzɱ����Ƶ���Ҫ�h�����ǽ����ɱ����Ƶĺ��ġ�Ҫ�_��������r�������x�ϵĄӑB��Ч���ƣ�����ʩ���аl���О錧����ƣ�����ͨ�^���ض���ʩ���аl���О�Ŀ����_���A�ع�����r�Y��Ŀ�˵���Ч�������@�N������ͨ�^���O������Ͷ���γɵ�ʩ���аl���Ⱥ�ͬ�����P�ļ����춨���A�ġ����һ�ݺõĺ�ͬ��������Ч���{�����{����ͬ�����˼�������֮�g���О飬��׃ʩ����Ч���ؽ��I�p�����IJ�����r��ʹ����ʩ���A�εĄӑB��r��Ч�ص��Կ��ơ�ͬ�r�����l������������r���Ӻ����������а����p�ٲ���Ҫ�Ĺ������؏ͺ��M��Ŀ�����_�����ĽM��������ʩ������������r�����ʩ���а��������ʡ�һ������Ժ����̓r�И˵�ԭ�t����ͬ���e����r�����ں��|�����Լ�Ӌ�r��ʽ�����ĵķN��Y����ʽ����Ԕ����Ҏ����

����ͬ�r���O������r��ԃ��λ��Ƹ��Ҳ�ɸ������u���И��p�ؽY���M���x��

�����������п����A����ʩ���A�Ό��Ŀ��r�Ŀ���

����1����Ч���ƹ���׃���ͬF���������C

�����ڹ��̽��O�Ŀ�У�����׃���ͬF�����C�Dz��ɱ���ģ���Ҫ�M���Юa�Ŀ��ơ����ֹ��ʩ���D�OӋ�Юa��©�������ڌ��˕r���P�⣬߀���ڼ��ҷ��ĈD���������OӋԺ�ļ��g��ԃ����������֮�����������_��֮ǰ���OӋ׃�����M����ǰ��׃���l����Խ�磬�pʧԽС����֮��Խ��ˣ���횼ӏ��OӋ׃���������M���ܰ��OӋ׃���������OӋ�A�γ��ڣ����䌦Ӱ푹�����r���ش��OӋ׃������Ҫ�����㎤��׃�����k����Q��ʹ������r�õ���Ч���ơ�

����2�����˹���ʩ���D�A��

��������ʩ���D�OӋ���M��Ӌ���ͬF��ʩ���Č��H�M�ȣ����r�˶�ʩ���D�A�㡣�����A�㳬�����������ʩ���D�OӋ���֣�Ҫ����Ԕ���������ҳ�ԭ�����r�c�Ŀؓ؟��ͨ�⣬�{������������Ŀ�ˣ���������r��ʩ�ӑB���ơ�

����3���_�����I�ְ���λ����ֹ�ٔ��Ŕ����ИI����̧�r��

�����ڹ��̽��O�У���Щ���⌣�I���N���ò�ί�Ќ��Iʩ����λ�Г�����׃�r������b���̡�ͨӍ���̡��G�����̵ȣ����@Щ�ИI�����֎���һ���ĉŔ����|���磺ÿ�����O�Ŀ��׃���ϵ�y����ɹ�늲��T���ٵ����aؓ؟���O���ُ�����b�߶ȵĿ��а������҃r����һ�ڃr�����@Щ�Ŀ�У����ȑ�ԓ���ع�늲��T��“Ҏ��”�����������а�׃���ϵ�y����һ����Ҫ�����S���x�ҹ�؛�̅��c�����������c���ʩ����λ�M�М�ͨ�����ع�������

����4������F�����ռ�������ʩ�����P�Y��

�����ڹ���ʩ���^�̣����r�ˆT���M�ÿ����ˆT��������ʩ���F�������ՈD���쿴

����ʩ����r���Еr�c�O�������а�����ʩ���ˆT�M����Մ���˽⡢�ռ����̵����P�Y�ϣ����r���լF��ʩ���ӑB���f���I�����r�������OӋ׃�����F�����C�Ȱl�����M�ã������{������Ŀ�ˣ�������K�Ĺ��̿��Y���ṩ���������ñ�Ҫ�Ĝʂ乤����

����5.�������O���Ј��r������Ҳ��Ӱ푹�����r���Ƶ���Ҫ���أ�һ�㽨�����b���̵IJ����O���M��Ҫռ����������r��70%���ϣ����ڷ��خa�_�l�����^�L�����σr�����@�������Е������^�����@�����䓲ĺ���ɫ���ٵăr�����������^ɽ܇һ�㣬��r�������T���_�Ľ������̲�����Ϣ�r�����L��Ʒ�N��ȫ���rЧ�����r��������Ҫ�Բ��Ϲ����̵Ĉ�r���ǣ��c���H�Ј���ُ�r�кܴ��Ó���������挍�ʴ_�ķ�ӳ���ϵČ��H�r����r�ˆT����������Ϣ�r���M�гɱ��������㣬��ԓ�����Լ����L�Ј����˽���N���υ������ռ��������N����Ϣ��

�������a��Ϣ������������Ϣ�r�����Ҳ������ʩ���F����ԃ��һ�����ˣ��˽��Ј��˹��r�������������_��ijЩ��헹��̵��Ј��а��r��؛�����ң����ϵ�\�����ŵ��̼ң����յ�һ�ֵIJ����Ј�������Ϣ�������óɱ������ͳɱ���������˜\��

���������º���ƾ��nj��Ŀ�M�п����Y��Ŀ���

���������Y���A������r���Ƶ���K�A�Σ�Ҳ�����һ����������ȫ�濼��Ͷ�Y����Ч���Éĵ���Ҫ�h����Ҳ��Ͷ�Y�ɹ��D��ʹ�õĘ�־�A�Ρ��ڴ��A��һ��Ҫ������P���������а���ͬ�������а���ͬ�����I�ְ���ͬ��ָ����؛��ͬ��������ͬ�����PҎ�������r�_չ���A�ο������̵ĽY�㣬�����������Ľ��O�Ŀ���r��档

����1.�ˌ���ͬ�l��

�������ȣ������鿢�����̃����Ƿ���Ϻ�ͬ�l��Ҫ�����Ƿ�

��������պϸ�ֻ�а���ͬҪ�����ȫ�����̃��ݲ���պϸ���Ŀ�������뿢���Y�㌏�ˡ���Σ�������ͬ�s���ĽY�㷽����Ӌ�r���~��ȡ�M�˜ʡ����ăr��̓��ݗl��ȣ������������M�нY�㌏�ˡ����l�F��ͬ�_�ڻ�©���������r��Ո��˾�cʩ����λ�J���о������_�Y���k����

����2.�z���[�����ӛ�

���������[�ι��̾���M����գ�����������Ϻ��C�����й��̱O�����Ŀ�����O�����̎����C�_�J�������Y�㌏�˕r�����[�ι���ʩ��ӛ䛺���պ��C�M���J��ͺˣ����m�������������c�����Dһ�µķ�������Y�㡣

����3.�䌍�OӋ׃�����C

�����OӋ�ġ�׃������ԭ�OӋ��λ�����OӋ�ġ�׃��֪ͨ���ĈD�����OӋ��У���ˆT���ֲ����w���£���˾�ͱO�����̎�����ͬ�Ⲣ���C���ش��OӋ׃������ԭ�������T��������t��������Y�㡣

����4.�J��ˌ����������C�φr���ȡ�M

���������Y��Ĺ����������������D���OӋ׃���κͬF�����C���M�к��㣬�������ҽyһ��Ӌ��Ҏ�tӋ�㹤�������Y��C�φr����Ͷ�ˆr�Լ���ͬ�s����Ӌ�rԭ�t��Ӌ�r�����_�������ȡ�M������ͬ�s���Լ��Ŀ���O���g�cӋ�r���~����ʹ�õ��Ŀ�ٵ��������P����Ҏ�����С�

����5.�rֵ���̵��\��

�������߀��һ�cҪ���ѵģ�����������r���Ʋ�������rԽ��Խ�ã��e����Ҫ������Ãrֵ���̵�ԭ��������������T���îaƷ�����|����Ʒ�|���A��͵���Ҫ���rֵ�������Á������aƷ���ܺͳɱ����Pϵ�ģ�ʹ֮���^�͵Ŀ��ɱ����ɿ��Č��F�aƷ�ı�Ҫ���ܣ��Ķ���߮aƷ�rֵ�����g��������������ͨ�^���ܺ̓rֵ���Pϵ�������g���}���������}�o�ܽY������������������͵ĮaƷ�������ڳɱ����F�aƷ��Ҫ���ܵ�һ�N����������һ����f����߮aƷ�rֵ��;����5�N��һ����߹��ܣ����ͳɱ����@���������;�������ǹ��ܲ�׃�����ͳɱ������dzɱ���׃����߹��ܡ����ǹ��������½������ɱ�����Ƚ��͡����dzɱ��������L�������ܴ������ߡ��\�Ãrֵ����ԭ�����ڿƌW�����Ļ��A�ό��������пƌW�Q�ߣ��x���g�Ͽ��С������Ϻ������OӋ�������rֵ���̵���Ҫ���c�ǣ���ʹ���ߵĹ����������l�c�������о������M�й��ܷ�����ʹ�OӋ�������������c��r�yһ���ڝM�㹦��Ҫ���ǰ���£����ͳɱ����e�ǵ���l���\���ڷ��خa������ձ顣�磺һ��סլС�^�����˵�Դ���ϵ�y�������“�������ķ��ӣ�֪��ů�ļ�”�Ŀ�̖���mȻ��Դ���ϵ�y�����˳ɱ����������N�ۃr���h����ͬ�^������С�^��ͬ�r�γ����N�����c��������������

�����C���������خa�Ŀ����r������һ��D�y���ַ����Ĺ������漰��V�������^�L�������ă��ݶࡣҪ��Ч�ؿ��Ƶخa�ĿͶ�Y�����õذl�]Ͷ�YЧ�棬��Ҫ�ԛQ�����_�ذѿ���Ͷ�Y�����c���ڽ��Oǰ���A���ϡ������ô��A�ι����Ļ��A�ϣ���������ȫ�桢ϵ�y�،�ʩ�خa�Ŀ����r���ƣ����ܱM���ܜp�ٲ���Ҫ�����M��ȡ����ѵĽ���Ч������Ч�档

����

������Ҫ�����īI��

����[1]ɽ������2007.5��������13������ᡶ����M�гɱ����ơ�

����[2]��Ӌ2006��3�������ݣ���Ό�����׃���M����Ч���ƺ���

�����}���\Մ���خa��˾��ο����Ŀ��r

�D�dՈע�����ԣ�http://www.anghan.cn/fblw/jingji/fangdichan/6588.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:106

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�]�Փ�� �Ļ��a�IՓ�� ���S���IՓ�� �����Փ�� ���خaՓ�� �����YԴՓ�� �Ŀ����Փ�� ������I����Փ�� ����Փ�� ��IՓ�� ���H�Q��Փ�� ����̄�Փ�� ��ӋՓ�� ؔ��Փ�� �yӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� �����WՓ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^