������r���ڵı˺ĸ��ʩ̽ӑ

���ٙ�Ŀ���yӋՓ�� �l�����ڣ�2012-11-24 10:09 ��ȣ�

������ժҪ��������r�ĸ��Ĝ����ѳɞ齨���I��������H�����һ��ƿ�i���}��ؽ�����F���w���M�иĸ����Ŀǰ�҇�����r�ĬF��Y�ϬF���w�Ƶı˺�����r�I��ؽ����Q��ͻ�����}��ᘌ��Ե������һЩ�����ĸĸ��ʩ���Թ����b��ͬ�r���Ĺ�����r�����A�y���҇������ИI���lչ��ǰ����

�������P�I�~��������r,�\�řC��,��r�wϵ,�a�I�Y��,�����ĸ�

�����ԏ��Ї��������Q�M��֮������r�mȻ�������f���y������ȡ����һЩ��Ч�������������P���T�������w�ƣ�ʹ��lչ�^�ھ�����“��I������r�������γɃr�ӏ��ӑB����”������һ���Ԓ�����Թ�����r�ĸĸ���ڱ��У���ȫ��ط���Ŀǰ������r�ĬF��Ҳ���P��Ҫ��

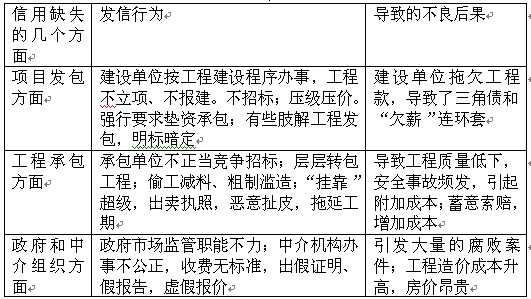

����һ�� Ŀǰ�҇�������r���ڵı�

����1�� �\�řC�Ʋ���ȫ

���������I���������֧���a�I�����҇������s־���P�аl�]���e���p�ص����á����ڽ����Ј�������ȱʧ��̓����Ϣ̫�࣬Ӱ��ˇ�����Ͷ�YЧ�棬�Ӵ�����I���I�ɱ��c�L�U����������������YԴʹ��Ч�ʵ��¡�Ŀǰ���҇������Ј������y������ȱʧ�F����Ҫ���F���1��

������1

����2�� �a�I�Y����һ�����r�wϵ�������ɱ��^��

���������҇�����Ěvʷԭ��Ŀǰ���д�������I�����������a�I��ռ�кܴ���أ�������I�ə���һ�����ⲻ�ܳ������������Y��ͼ��g�YԴ�������������Ч�O��������Ҳ���y�������ƵĬF����˾�����ƶȣ�����WTO����ȡ���ˌ�������P�������ߣ��@Щ��Iһ���ɱ�ؓ�����صĚvʷ��������һ�����w�Ƹĸ���ʮ�־��������¸��������������������I��I�p�b��ꇣ���������ɇ��Ҵ�ĸ���ƽ�ĸ���ƽ�_�����@һ�r�ڵõ����^��lչ�����������������Y���g���������^�����Ƽs���@���������ɞ��ИI�����������ā������҇�Ŀǰ�Ľ����ИI�Բ�ͬ�̶������ڇ����������A��ȱ���`����ù��C�ƣ�������r��Ȼ�]����ȫ�͇��H��܉���y����Ч���Ƴɱ���“����”�F���ձ���ڡ�

����3�� ���P�����ƶȲ���ȫ����ͬ�����д��ڴ������}��������r�ɱ�

����һ�����r���ƶȲ����ƣ����͙C�����Ȳ��F�ڷ�Ҏ�wϵ�д����S�����Կ��g��һЩ�l������ߵĵ��¼s�����ڷ��ɼs��;���⣬������ҕ�ԗl������ߵĵ��¼s�����ɲ������^�O�װl��Խλ��ȱλ�О飬Ͷ�C������©�����@��̓����r�ò������еđ��P����һ����Ŀǰ�҇���ͬ������Ҫ���������}��

����1�����������ͬ��ӆ��Ҏ������ӆ��ͬ����֔���l�ȫ��

����2��ҕ��ͬ�ć��C�ԣ��`���ȃr�Ѓ���ԭ�t��

����3ȱ����ȫ�ĺ�ͬ����C������“��Ƥ�F��”�oӋ��ʩ�����¹������`���ɱ����ӡ�

����4�� ������r�������T�ĸ����Ȳ����ң������ϕr���IJ���

����������r�������T������������ܲ��T�����w�Г�����������r�Ĺ����ĸ��؟�����ǣ����ط���r�������T�Ĺ���߀δ�ܸ����Ј������lչ��Ҫ���������c�Է��ڶ��~�������f�{���ԡ������p��ᘌ����~�����ƫ������F�ļm�����l����������“��Ϣ�r��”�ȷ��棬�乤����r�ĸ��؟߀δ�Г�������

����5�� �҇���r��ԃ�ИI�������

�����҇���r��ԃ�I�F�����£�

����1�������Ј��o�]���M������ѭ�ԡ�

����2��ԃ���ՙC��������խ�����������M�и��A��ͽY��ľ�������������Ϥ���H�T����

����3������ԃ�C���ˆT���|�^�ͣ�֪�R��խ��

����4���I�ˆT�Ƿ�“���C”�����⣬��Щ��r���̎�������������ǰ���棬�����������P����ĉ��������I����Ҫ����̓�و�r��

����6�� ��Ϣ���������

����������f���Ľ��I�^������ĽM���w�ơ��ַ��t�g�ĺ��@��������Ŀǰ������I���I�����ĽO�_ʯ���B�iЧ��ʹ������r�h���lչ�t���������҇��Ľ������ڹ��I��߀�]����ȫ��λ����r�������R��Ϣ�����������@��һ����M�F�������ĭh���У����ٽ�����I�Ľ��I�����ߌ�ȫ��һ�w�����Α�Ҏ�t߀��̫�����ͬ�r�҇�������I�����Y���ȱ���˲ŅT�������A������������Ԍ�����I������Ϣ���������ڕr������ʹ������r�������Ӵ���Ŀ��äĿ���ɱ����ӡ�

�������� ������r�ĸ�Ĵ�ʩ

����1�� �ӏ���ͬ���������ƹ�����r

���������Ŀ��ʩȫ�^�̺�ͬ�����ǿ��ƹ�����r���P�I��Ҳ�Ƿdz���Ч���ֶΡ����˼ӏ���ͬ��������Ҫ���F���̺�ͬ��ӆ�^�̵ij���Ҏ���������̺������ݵ������ԡ����g�ϼ��r�g�ϵąf�{�ԡ����������ƺ�ͬ�������Ŀ��δ�����ʵIJ��躞�C��֧��;��н���ʩ��������׃�������������˵Ĺ��������M�����Ӳ��躞�C��֧��;�����M�Ѓr���{���Ծ����p���^��ͻ����ì�ܣ��p�ټm����ʹ�����Mչ��������ڵõ����ϣ���Ч���ƹ�����r��

����2�� ��Ϣ���g����r�Б���

�����������罛����ְl�����ش�׃����������Ϣ���g��ʩ�Ŀ���������ɞ���I�����Ƅٵ�������������Ȼ���҂�Ҳ���Խ��b����һЩ�ɹ��Ĺ�����

�����������īI��

�������¼t.��Փ�����Ӌ����KĿ��[J].���Ͻ��ڹ����ɲ��WԺ�W��2009(1)

�����}��������r���ڵı˺ĸ��ʩ̽ӑ

�D�dՈע�����ԣ�http://www.anghan.cn/fblw/jingji/tongji/14256.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:106

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�]�Փ�� �Ļ��a�IՓ�� ���S���IՓ�� �����Փ�� ���خaՓ�� �����YԴՓ�� �Ŀ����Փ�� ������I����Փ�� ����Փ�� ��IՓ�� ���H�Q��Փ�� ����̄�Փ�� ��ӋՓ�� ؔ��Փ�� �yӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� �����WՓ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^