ʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)���đ�(y��ng)��

���ٙ�Ŀ�����U(xi��n)Փ�� �l(f��)�����ڣ�2010-12-13 17:41 ��ȣ�

����[ժҪ]��Bʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)���ľ��Ɯ�(zh��n)�䡢����ԭ������(y��ng)�á�

����[�P(gu��n)�I�~]ʩ���(xi��ng)Ŀ���Y��Ӌ(j��)�����W(w��ng)�j(lu��)�D����(j��ng)��(j��)Ч��

����

����ʩ���(xi��ng)Ŀ����ʩ����I(y��)��Ȼ�dz���ҕ�����Ľ�(j��ng)��(j��)Ч�棬����˲�ȡ�˶�N��(y��ng)��(du��)��ʩ���T�磬ʩ����I(y��)���(xi��ng)Ŀ�ɱ�Ӌ(j��)���ľ����c���ƣ���ͬ�cʩ�����r�Ĺ������Լ��������m�r(sh��)�ث@ȡ����(y��ng)�Ĺ��̃r(ji��)��ȵȡ����ǣ����ʩ“��”�ࡢ“��(n��i)”�١���ʹ��ʩ����I(y��)�����(xi��ng)Ŀ�ijɱ�������“��(n��i)������”��Ҳ���ò������(x��)���еĎ�“������ʽ”���@�o(w��)���Ƽs��ʩ���(xi��ng)Ŀ�Ľ�(j��ng)��(j��)Ч�漰����ˮƽ���M(j��n)һ����ߡ�

�����P���J(r��n)�飬ʩ����I(y��)���(xi��ng)Ŀ��(j��ng)��������(y��ng)��(d��ng)ͨ�^(gu��)�m�r(sh��)���ƺ�؞�؈�(zh��)��“ʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)��”��ʹ��ɱ���������څ��Ҏ(gu��)�����������M(j��n)���������ʩ����I(y��)���(xi��ng)Ŀ����(j��ng)��(j��)Ч�����(ji��n)��(sh��)�Ļ��A(ch��)��

����

����1�� ����ʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)���Ĝ�(zh��n)��

����1.1������ȫ��I(y��)���(xi��ng)Ŀ����ʩ�����~

���������ڄ�(d��ng)���~���������Ķ��~��ʩ���C(j��)е�_(t��i)��ʹ�ö��~�ڃ�(n��i)��ʩ�����~������ʩ����I(y��)�����(hu��)“ƽ�����M(j��n)”ˮƽ�ƶ��ġ����е��˹����ա����ϡ��C(j��)е�_(t��i)��Ĕ�(sh��)����(bi��o)��(zh��n)������I(y��)���(xi��ng)Ŀ����(n��i)������ʩ���A(y��)�㡢ʩ���ɱ�Ӌ(j��)���ȵ���Ҫ���A(ch��)��

����ͬ�r(sh��)���S�������И�(bi��o)Ͷ��(bi��o)�ƶȵ�ȫ�����У�����Ͷ��(bi��o)“���нM�r(ji��)”����(sh��)�ڱ��С���ˣ�ʩ����I(y��)���(xi��ng)Ŀ����(y��ng)�M�콨���������������m���������˹����ա����ϡ��C(j��)е�_(t��i)��Ĕ�(sh��)����(bi��o)��(zh��n)����(n��i)��?j��)r(ji��)������wϵ��

����1.2�ƌW(xu��)�������M(j��n)�й����(xi��ng)Ŀ�Ą���

���������(xi��ng)Ŀ���֣������̷ֲ����(xi��ng)�y(t��ng)һ���a�ښW��һЩ��(gu��)�����ѵõ���(y��ng)�á����磬����(gu��)�Ĺ���������ʽ����(ji��n)�Q��CSI��16�(xi��ng)�ֲ����̡����һ���֞鿂�wҪ�ĵڶ�����ʮ���鼼�g(sh��)Ҏ(gu��)�����֡������Hʹ�����И�(bi��o)Ͷ��(bi��o)�������Ӻ�(ji��n)�����У�ʹ�(xi��ng)Ŀ��������Ҏ(gu��)������Ҳ���Y��ʹ��Ӌ(j��)���ľ��Ƶ춨�˻��A(ch��)��

������(d��ng)ǰ�����Пo(w��)ȫ��(gu��)�y(t��ng)һ�Ĺ��̷ֲ����(xi��ng)���a����r�£�ʩ����I(y��)���ԽY(ji��)���A(y��)�㶨�~�е��(xi��ng)Ŀ���֣���ӆ�m�ϱ��^(q��)������I(y��)��“�������̷ֲ����(xi��ng)�y(t��ng)һ���a��”��

����1.3�����Ќ�(sh��)��Ч��ʩ���M(j��n)��Ӌ(j��)��

��������ʩ���M���O(sh��)Ӌ(j��)��Ҫ�M�ɲ��ֵ�ʩ���M(j��n)��Ӌ(j��)�����W(w��ng)�j(lu��)�D�����M���D�����܉�?y��n)�?j��ng)��(j��)�������M(j��n)���(xi��ng)Ŀʩ�����ṩ��Ҫ��ָ��(d��o)

������֧�֡�ͬ�r(sh��)��S��������“�㽶”�����ȸ����Է�ӳ����(sh��)�H�M(j��n)���cӋ(j��)����ƫ������r(sh��)�����{(di��o)����

������ˣ��(xi��ng)Ŀ��(j��ng)��������ڿ��]���ڡ��M(f��i)�á��YԴ�ȃ�(y��u)���Ļ��A(ch��)�ϣ������Ќ�(sh��)���е�ʩ���M(j��n)��Ӌ(j��)����

����1.4��(qi��ng)�����Ӌ(j��)��C(j��)�ڹ��̹����еđ�(y��ng)��

����“��Ϣ��ʩ��”��ʩ����I(y��)���(xi��ng)Ŀ�����ı�Ȼڅ��(sh��)���S���Ј�(ch��ng)��(j��ng)��(zh��ng)�IJ���Ҏ(gu��)�����I(y��)��Ҫ��IJ�����ߣ�ʩ���(xi��ng)Ŀ����څ��(f��)�s�����y(t��ng)�Ĺ����������y�M��Ҫ�����磬�W(w��ng)�j(lu��)Ӌ(j��)���ľ����c�{(di��o)�����ɱ���Ϣ�Y�ϵĴ惦(ch��)�c�z���ȵȣ����x���_(k��i)���Ӌ(j��)��C(j��)��֧�֡�

������ˣ�ʩ����I(y��)���(xi��ng)Ŀ��(j��ng)��������(y��ng)��(d��ng)�����^��ӏ�(qi��ng)��Ӗ(x��n)������ھ�F(xi��n)���O(sh��)��ĝ�������ʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)����Ŀ��(bi��o)������ӆ����(sh��)�H֧��ֵ�cĿ��(bi��o)ֵ�ı��^���{(di��o)������ɱ������(xi��ng)Ŀ����ˮƽ�����������(y��ng)�е�ؕ�I(xi��n)��

����2. ���(xi��ng)Ŀ���ֵ��Y��ʹ��Ӌ(j��)���ľ���

������ʹ����Ԕ�M��ʩ���D�A(y��)�㡢Ͷ��(bi��o)������������Ρ���(b��o)�r(ji��)���ȣ��(xi��ng)Ŀ��(j��ng)�����ڹ�����ʽ�_(k��i)��ǰ���������(j��)���̌�(sh��)�H��r���J(r��n)��ؾ��Ƹ����w������ᘌ�(du��)�Ե����ڃ�(n��i)�����Ƶ��Y��ʹ��Ӌ(j��)����

����2.1�Y��ʹ��Ӌ(j��)������Ŀ��(bi��o)�����(xi��ng)Ŀ��(g��u)���M(j��n)��ǡ��(d��ng)?sh��)ķֽ?br />

�����ڿ��]�(xi��ng)Ŀ��(g��u)�ɕr(sh��)����(y��ng)��“�������̷ֲ����(xi��ng)�y(t��ng)һ���a��”����A(ch��)�����M���܌��会(x��)�������磬䓽����������(xi��ng)�ɷֽ��“֧ģ��”��“��䓽�”��“��������”�����(xi��ng)��

����һ���(l��i)�f(shu��)���������b�����M(f��i)�ã��r(ji��)��е��˹��M(f��i)�������M(f��i)��ʩ���C(j��)еʹ���M(f��i)�ȣ����~��ֱ���M(f��i)�ǿ���ֱ���M(j��n)�зֽ�����(xi��ng)�ģ����g���M(f��i)������(r��n)�������t���˅��c�ֽ⡣��������ֱ���M(f��i)���F(xi��n)��(ch��ng)��(j��ng)�M(f��i)���t��(y��ng)��(du��)����w��(n��i)���M(j��n)�з����������д_��(sh��)�c�����(xi��ng)���P(gu��n)���M(f��i)�ã��磬���϶��ΰ��\(y��n)�M(f��i)���z�(y��n)ԇ�(y��n)�M(f��i)�����x����(l��i)����һ�������ֽ����(y��ng)�ķ��(xi��ng)�������c��λ���̡��ֲ��������P(gu��n)���M(f��i)�ã��磬�R�r(sh��)�O(sh��)ʩ�M(f��i)�����U(xi��n)�M(f��i)�����t���ֽ�����(xi��ng)��

����2.2�_�������̷��(xi��ng)���Y��֧���A(y��)��

�������̷��(xi��ng)���Y��֧���A(y��)�㣬һ��ɰ���ʽӋ(j��)�㣺

�������(xi��ng)֧���A(y��)��=�ˌ�(sh��)�Ĺ�����×�r(ji��)

����----------------(1)

������ʽ��1���У��ˌ�(sh��)��Č�(sh��)�﹤���������Է�ӳ��������(sh��)�H�cӋ(j��)������Ͷ��(bi��o)�����IJ���r(ji��)���t���������������b�����M(f��i)�õķֽ�Ļ��A(ch��)���ƶ��ġ�

����2.3����Ԕ��(x��)���Y��ʹ��Ӌ(j��)����

���������̷��(xi��ng)��Ԕ��(x��)�Y��ʹ��Ӌ(j��)������һ�㑪(y��ng)���������(xi��ng)��(n��i)�ݣ��ٹ��̷��(xi��ng)�ľ��a���ڹ��̃�(n��i)�ݣ���Ӌ(j��)����λ���ܹ��̔�(sh��)�����݆r(ji��)�����̷��(xi��ng)���r(ji��)��

������(d��ng)Ȼ���ھ����Y��ʹ��Ӌ(j��)���r(sh��)����(y��ng)����Ҫ�Ĺ��̷��(xi��ng)�п��]�m��(d��ng)?sh��)IJ����A(y��)Ҋ(ji��n)�M(f��i)����ʹĿ��(bi��o)����“�������”�����⣬��(du��)�ڌ�(sh��)�H�������cӋ(j��)�����磬��������Σ��IJ�^���ߣ�߀��(y��ng)�����(bi��o)�����Ա��ڌ�(sh��)ʩ�бM���ܲ�ȡ��Ҫ�Ĵ�ʩ��

����3. ���r(sh��)�g�M(j��n)�ȵ��Y��ʹ��Ӌ(j��)���ľ���

���������(xi��ng)Ŀ�Ƿ��A��ʩ���ģ�ʩ����I(y��)���(xi��ng)Ŀ��(j��ng)�������Y���ʹ���Ƿ�ƌW(xu��)���c�r(sh��)�g�M(j��n)���������P(gu��n)����ˣ��б�Ҫ��ʩ���(xi��ng)Ŀ���Y��ʹ��Ӌ(j��)�����r(sh��)�g�M(j��n)�зֽ⣬�_�����A�ε�Ŀ��(bi��o)ֵ��

����3.1�_������ʩ���M(j��n)��Ӌ(j��)��

��������(j��)�(xi��ng)Ŀ�M(j��n)�ȿ����оW(w��ng)�j(lu��)�D���L��ԭ�����������M(j��n)�ȾW(w��ng)�j(lu��)�D����Ӌ(j��)����(xi��ng)���(d��ng)�����缰���t�_(k��i)ʼ�r(sh��)�g�����_�����P(gu��n)�I��·��

������(d��ng)Ȼ���ڿ��]���̷��(xi��ng)֧���A(y��)�㡢�����Y��ʹ��Ӌ(j��)���r(sh��)�����(xi��ng)Ŀ�Ą��ֿ�������(du��)“�M(j��n)��Ӌ(j��)��”��Щ��

����3.2Ӌ(j��)���λ�r(sh��)�g��(n��i)���Y��֧��Ӌ(j��)��

��������(j��)��λ�r(sh��)�gi���¡�Ѯ���ܣ��M��ɵČ�(sh��)�﹤������Ͷ����YԴ��(sh��)��������Ӌ(j��)���������(y��ng)���Y��֧���~qi���S�����L���ڕr(sh��)��(bi��o)�W(w��ng)�j(lu��)�D�ϣ���Ҋ(ji��n)�D1����

����3.3Ӌ(j��)��r(sh��)�gt����Ӌ(j��)�Y��֧���~

������qi���λ�r(sh��)�gi���Y��֧��Ӌ(j��)����(sh��)�~��t��Ҏ(gu��)����Ӌ(j��)��r(sh��)�g���t������(y��ng)����Ӌ(j��)�Y��֧����(sh��)�~Qt�ɰ���ʽӋ(j��)�㣺

����----------------��

����3.4�L���Y��ʹ�Õr(sh��)�g�M(j��n)��Ӌ(j��)����S������

��������Ҏ(gu��)���r(sh��)�gt����(du��)��(y��ng)��Qtֵ�M(j��n)�����c(di��n)�������L�Ƴ��Y��ʹ�á��r(sh��)�g�M(j��n)�ȵ�S����������Ҋ(ji��n)�D2����

����4. �Y��ʹ��Ӌ(j��)���đ�(y��ng)��

�����P�߃H��“�r(sh��)�g�M(j��n)��”�鱳�����f(shu��)��ʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)���đ�(y��ng)�á�

������ijʩ���(xi��ng)Ŀ�چ�λ�r(sh��)�g��(n��i)���Y��ʹ��Ӌ(j��)������D1��ʾ��

�����D1.��λ�r(sh��)�g���Y��ʹ��Ӌ(j��)��

�����t�ɰ��������E�L�Ƴ�������(y��ng)���Y��ʹ�á��r(sh��)�g�M(j��n)��Ӌ(j��)����S������������D2��ʾ��

�����D2.�r(sh��)�gͶ�Y��Ӌ(j��)������S��������

������?y��n)�ÿһ�lS������������(du��)��(y��ng)���ض��Ĺ����M(j��n)��Ӌ(j��)�������ԣ��������_(k��i)ʼ�r(sh��)�g����

�����t����_(k��i)ʼ�r(sh��)�g����(du��)��(y��ng)�ăɗlS����������M���ˈD3��ʾ��“�㽶”�͈D��

����

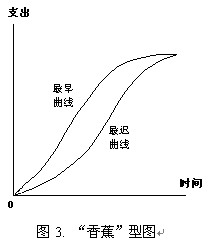

�����D3.“�㽶”�͈D

��������“�㽶”�͈D�����l(f��)�F(xi��n)“ƫ��”��������ԭ��ȡ��ʩ�����Լm�����Ķ������CӋ(j��)��Ŀ��(bi��o)�Č�(sh��)�F(xi��n)��

�������⣬�\(y��n)��“�㽶”�͈D��߀���Ժ��������Y���Ͷ�룬Ҳ�����ڝM�㿂����Ҫ���ǰ���£��{(di��o)��ʩ���M(j��n)��Ӌ(j��)�������磬���еķ��(xi��ng)�������t�_(k��i)ʼ�r(sh��)�g�_(k��i)ʼ���t�ɽ����Y��ɱ�����Ҳ�����ˌ�(du��)�ڹ��ڵı��C�̶ȡ��������(j��)���̾��w��r��������ӑ��

����5. �Y(ji��)�Z(y��)

�����J(r��n)�澎�Ʋ�؞�؈�(zh��)��ʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)����������ʩ����I(y��)���(xi��ng)Ŀ��(j��ng)��������(y��u)��ʩ���M���O(sh��)Ӌ(j��)�������Y��Ͷ��ķ�ֵ�������I(y��)���(xi��ng)Ŀ����(j��ng)��(j��)Ч�档

����ͬ�r(sh��)�������Ӌ(j��)��C(j��)������֧���£��m�r(sh��)�ؑ�(y��ng)���Y��ʹ��Ӌ(j��)����߀����Ͷ��(bi��o)�L(f��ng)�U(xi��n)����������I(y��)���(xi��ng)Ŀ�Y������c�I�롢����ˮƽ����ߵ��ṩ��Ď�����

����(bi��o)�}��ʩ���(xi��ng)Ŀ�Y��ʹ��Ӌ(j��)���đ�(y��ng)��

�D(zhu��n)�dՈ(q��ng)ע����(l��i)�ԣ�http://www.anghan.cn/fblw/jingji/baoxian/5851.html

���P(gu��n)��(w��n)�}���

�zӰˇ�g(sh��)�I(l��ng)��AHCI�ڿ����]��Phot...�P(gu��n)ע:106

Nature���¶��W(xu��)���ӿ�Nature Com...�P(gu��n)ע:152

��С�W(xu��)�̎�ֵ���˽⣬�@Щ�����W(xu��)...�P(gu��n)ע:47

2025�ꌑ����W(xu��)Փ�Ŀ����õ�19��(g��)...�P(gu��n)ע:192

�y(c��)�L�I(l��ng)��Ƽ������ڿ��x�� �p����...�P(gu��n)ע:64

���r(sh��)�_(k��i)Փ�ęz���C������Ҫ�P(gu��n)ע:52

�Ї�(gu��)ˮ�a(ch��n)�ƌW(xu��)�ڿ��Ǻ����ڿ����P(gu��n)ע:54

��(gu��)�H������Ҫ�˽�Ć�(w��n)�}����P(gu��n)ע:58

���������ܷ��u(p��ng)�Q���P(gu��n)ע:48

��ŌW(xu��)����Щ��Ͷ���SCI�ڿ���ֵ...�P(gu��n)ע:66

ͨ�Ź����ИI(y��)Փ���x�}�P(gu��n)ע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�P(gu��n)ע:121

�u(p��ng)�Q�l(f��)Փ�ĺ�߀�dz������P(gu��n)ע:68

��(f��)ӡ��(b��o)���Y����Ҫ�D(zhu��n)�d��(l��i)Դ�ڿ���...�P(gu��n)ע:51

Ӣ���ڿ����峣Ҋ(ji��n)��Փ�Ġ�B(t��i)����...�P(gu��n)ע:69

Web of Science ���ĺϼ��ڿ��u(p��ng)��...�P(gu��n)ע:59

��(j��ng)��(j��)Փ�ķ���

�]�Փ�� �Ļ��a(ch��n)�I(y��)Փ�� ���S��(j��ng)�I(y��ng)Փ�� �����Փ�� ���خa(ch��n)Փ�� �����YԴՓ�� �(xi��ng)Ŀ����Փ�� ������I(y��)����Փ�� ����Փ�� ��I(y��)Փ�� ��(gu��)�H�Q(m��o)��Փ�� ����̄�(w��)Փ�� ��Ӌ(j��)Փ�� ؔ(c��i)��(hu��)Փ�� �y(t��ng)Ӌ(j��)Փ�� ؔ(c��i)��Փ�� �y��Փ�� �CȯՓ�� ���U(xi��n)Փ�� ����Փ�� ��(j��ng)��(j��)�W(xu��)Փ�� �Ј�(ch��ng)�I(y��ng)�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^(q��)

- MEAT SCIENCE�ڿ������п�Ժ�օ^(q��)

- MECCANICA�п�Ժ�ׅ^(q��)

- MECHANICAL ENGINEERING�п�Ժ�օ^(q��)

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^(q��)

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^(q��)

- Mechanics of Solids�п�Ժ�օ^(q��)

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^(q��)

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^(q��)

- MECHATRONICS�s־���п�Ժ�ׅ^(q��)